Pada kuartal terakhir, saya berargumentasi bahwa kebangkitan Eropa untuk menyamai Amerika Serikat dalam hal pendanaan teknologi pangan dan pertanian serta memimpin dalam aliran transaksi bukan merupakan bukti bahwa Eropa berkembang pesat, melainkan karena Eropa “jatuh lebih cepat” dibandingkan dengan Amerika Serikat.

Saya memperingatkan bahwa SAYA PUNYA Aktingmeskipun tujuannya ambisius, namun berisiko menambatkan para inovatornya pada jangkar regulasi dan menjadikan Brussel sebagai penonton revolusi teknologi paling penting dalam sejarah. Pesan saya adalah bahwa ambisi tanpa pragmatisme akan merugikan diri sendiri.

Sebagai seorang pengacara yang sedang dalam masa pemulihan, saya menghabiskan sebagian besar karir saya untuk mencoba menyelamatkan klien dari hukum yang memiliki konsekuensi yang tidak diinginkan dalam menghadapi regulasi perusahaan dan keuangan. Latar belakang tersebut membuat saya bertanya-tanya apakah naluri Eropa yang melanggar peraturan mungkin akan menciptakan peluang bagi startup teknologi.

Saya masih berpendapat bahwa UU AI perlu disempurnakan jika Eropa ingin menghindari merebaknya kelumpuhan administratif. Namun, tinjauan saya terhadap UU AI dan peraturan UE lainnya yang kemungkinan besar akan memengaruhi aktivitas perusahaan di sektor pangan pertanian membuat saya menyimpulkan bahwa UU AI juga dapat membantu menciptakan parit struktural bagi perusahaan rintisan (startup) teknologi: “parit Brussels”.

'Naluri Eropa yang melanggar peraturan mungkin akan menciptakan peluang bagi startup teknologi'

Saya sebelumnya berpendapat bahwa UU AI dapat menjadi hambatan besar bagi inovasi Eropa. Hal ini benar karena hukum bergerak jauh lebih lambat dibandingkan teknologi, dan peraturan pasti gagal mengimbangi perubahan teknologi.

Namun UU AI juga akan mendorong pasar menuju sistem yang terdokumentasi, dapat diaudit, dan mampu melakukan pengawasan independen, terutama jika UU tersebut menetapkan aplikasi sebagai “berisiko tinggi”. Dalam praktiknya, hal ini cenderung menguntungkan produk yang dirancang untuk digunakan dalam dunia fisik, khususnya di pasar yang memiliki biaya kesalahan yang tinggi, seperti sistem pangan, biologi, kimia, kesehatan, material, energi, dan iklim.

Contoh yang baik adalah perusahaan portofolio kami, Teknologi Atinaryyang menggunakan AI untuk mempercepat penelitian dan pengembangan bahan kimia dan material. Dalam konteks di mana penemuan yang dibantu AI dapat mempunyai konsekuensi praktis, transparansi dan dokumentasi merupakan bagian integral dalam membuat produk dapat diterapkan di lingkungan industri.

Indikasi awal kesiapan perusahaan-perusahaan Eropa menunjukkan adanya kesenjangan yang cukup besar antara aspirasi dan kemampuan dalam tata kelola AI dan kepatuhan. Jika kesenjangan tersebut terus berlanjut, hal ini akan berdampak pada pengadaan, karena pembeli akan mencari sistem yang mengurangi beban kepatuhan mereka dibandingkan menambahnya.

Pelaporan keberlanjutan dan uji tuntas (CSRD, SCDDD, EUDR)

Logika yang sama kini diterapkan pada keberlanjutan perusahaan. Selama beberapa tahun terakhir, Eropa telah memperkenalkan dua peraturan ESG yang berdampak luas yang mengubah pelaporan keberlanjutan dari pengungkapan terstruktur menjadi bersifat wajib dan, semakin meningkat, menjadi uji tuntas operasional.

Seperti namanya, itu Petunjuk Pelaporan Keberlanjutan Perusahaan (CSRD) memperluas cakupan entitas yang diwajibkan untuk melaporkan dan secara signifikan meningkatkan tingkat detail dan struktur pengungkapan. Hal ini bertujuan untuk menghasilkan informasi yang dapat dibandingkan antar perusahaan dan sesuai untuk jaminan.

Perubahan konseptual yang paling signifikan adalah penerapan materialitas ganda, yang mengharuskan perusahaan untuk melaporkan tidak hanya risiko keberlanjutan terhadap bisnis namun juga dampak bisnis terhadap manusia dan lingkungan. Hal ini memerlukan pertimbangan, namun juga memerlukan metode. Perusahaan harus menetapkan proses yang dapat dipertahankan untuk mengidentifikasi topik material, mengumpulkan bukti, dan menjaga tata kelola seputar pengungkapan yang dihasilkan. Dalam praktiknya, CSRD mendorong pelaporan keberlanjutan ke dalam domain sistem, kontrol, dan akuntabilitas di tingkat dewan.

Petunjuk Uji Tuntas Keberlanjutan Perusahaan (CSDDD) melangkah lebih jauh lagi. Hal ini mengharuskan perusahaan untuk mengidentifikasi, mencegah atau memitigasi, dan memperbaiki dampak buruk terhadap hak asasi manusia dan lingkungan dalam operasi mereka dan, jika relevan, dalam rantai nilai mereka. Berbeda dengan pelaporan tahunan, uji tuntas dilakukan secara berkelanjutan. Hal ini memerlukan pemantauan berkelanjutan, langkah-langkah kontrak dan operasional, serta bukti yang dapat diverifikasi bahwa perusahaan telah melakukan lebih dari sekadar mempublikasikan kebijakan.

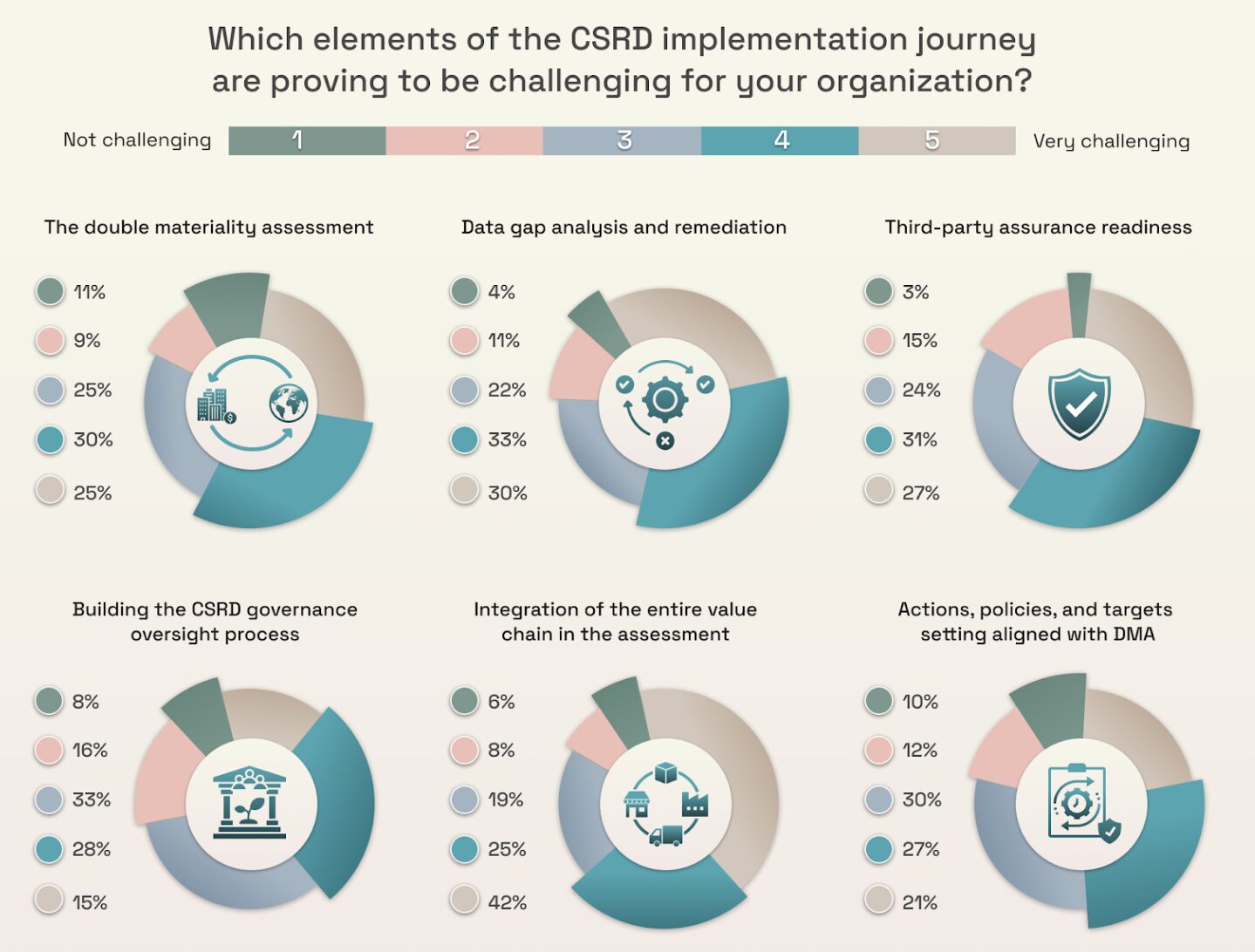

Bagan di bawah ini membantu menjelaskan mengapa perusahaan merasa hal ini sulit, dan di mana letak titik-titik tekanannya. Seperti yang Anda lihat, aspek tersulit dalam implementasi CSRD adalah integrasi rantai nilai, analisis dan remediasi kesenjangan data, kesiapan penjaminan, dan materialitas ganda:

Bagi sebagian besar perusahaan, sistem yang ada tidak dirancang untuk menangkap, memverifikasi, dan memelihara data keberlanjutan yang berguna dalam pengambilan keputusan di seluruh rantai pasokan yang kompleks.

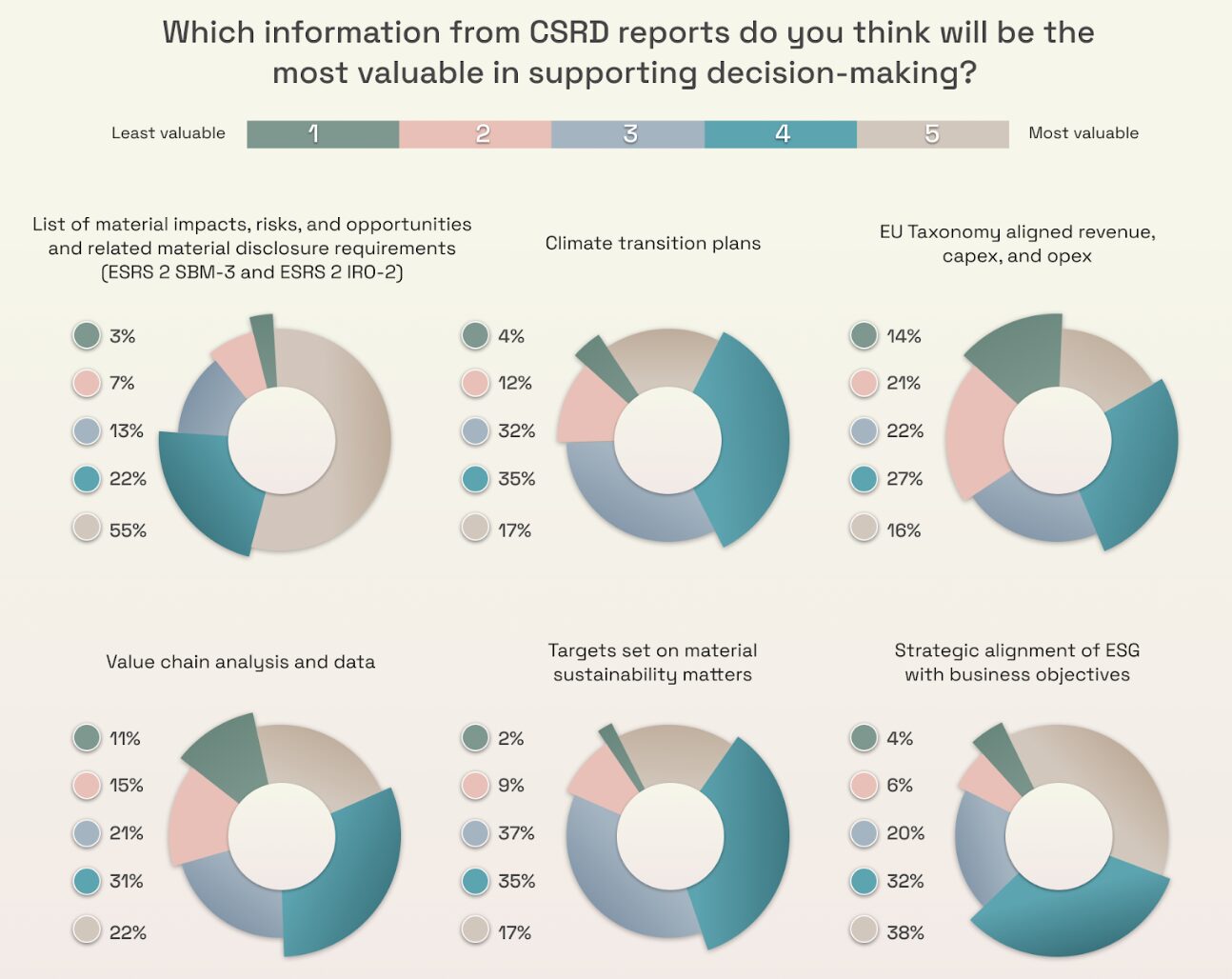

Survei yang sama menunjukkan bahwa perusahaan menganggap informasi CSRD paling berharga ketika dibingkai sebagai dampak, risiko dan peluang, sebagai informasi yang mampu mempengaruhi keputusan manajemen dan bukan sebagai laporan yang berdiri sendiri (lihat di bawah). Hal ini penting karena jika persyaratan ini tidak lagi hanya sekedar pelaksanaan kepatuhan setahun sekali, persyaratan ini akan menjadi sangat penting dalam pengadaan, manajemen risiko, dan alokasi modal.

Ketika pengawasan semakin intensif, pembeli dan regulator memberikan penekanan yang lebih besar pada pengukuran dan verifikasi

Jelasnya, ketersediaan dan kualitas data, serta kompleksitas rantai nilai, akan menjadi tantangan besar bagi perusahaan-perusahaan yang beroperasi di Eropa, dan untuk mengatasinya memerlukan investasi pada sistem dan kemampuan.

Peraturan Uni Eropa tentang Produk Bebas Deforestasi (EUDR) adalah contoh lain bagaimana regulasi dapat mengubah sumber tenaga komersial.

Pada akhir tahun ini, “ketertelusuran” tidak lagi menjadi klaim pemasaran namun akan menjadi syarat akses ke pasar UE untuk banyak komoditas.

Operator dan pedagang yang menempatkan sapi, kakao, kopi, kelapa sawit, karet, kedelai, dan produk turunannya di pasar UE harus dapat menunjukkan asal usul yang dapat dipercaya dan membuktikan bahwa produk tersebut tidak terkait dengan deforestasi setelah tanggal batas waktu yang relevan. Dampak praktisnya adalah menjadikan asal usul yang terverifikasi sebagai faktor pembatas.

Bagi perusahaan-perusahaan yang terkena dampak, masalahnya bukan pada penyusunan kebijakan lain, namun pada upaya menghasilkan bukti dalam skala besar di seluruh rantai pasokan yang terfragmentasi dan berbagai negara dengan menggunakan sistem pelaporan yang dirancang untuk volume, bukan verifikasi. Jika kegagalan berarti pengecualian, perusahaan-perusahaan ini akan membayar alat yang dapat memberikan kejelasan dan menghasilkan bukti yang dapat dipertahankan.

Pergeseran serupa juga terjadi di pasar karbon. Ketika pengawasan semakin ketat, pembeli dan regulator semakin menekankan pengukuran dan verifikasi. Pertanyaan komersialnya adalah apakah suatu klaim dapat bertahan dari tantangan, bukan apakah klaim tersebut dapat dikemas secara persuasif.

Mengubah kepatuhan menjadi keunggulan kompetitif

Dengan latar belakang ini, perusahaan rintisan dapat secara proaktif mengembangkan solusi berbasis AI yang tidak hanya memenuhi kewajiban pelaporan di UE namun juga menciptakan ceruk pasar baru, mengurangi kekhawatiran akan beban peraturan dan mengubah kepatuhan menjadi keunggulan kompetitif.

Untuk memenuhi persyaratan uji tuntas CSDDD yang sedang berlangsung, perusahaan memerlukan sistem berkemampuan AI yang mengumpulkan data rantai nilai yang terfragmentasi, menstandardisasinya, dan meningkatkan kualitasnya dengan mengidentifikasi kesenjangan dan mengelola remediasi. Mereka juga memerlukan sistem tersebut untuk menghasilkan bukti yang siap digunakan oleh auditor dan memelihara catatan materialitas ganda dan penilaian risiko terkait yang dapat dipertahankan.

“Parit Brussels” mungkin juga mempunyai konsekuensi terhadap jalan keluarnya. Agrifoodtech telah lama menderita akibat kelipatan yang kecil dan adopsi yang lambat. Namun ketika peraturan meningkatkan biaya ketidakpatuhan, pihak pengakuisisi akan menghargai teknologi yang mengurangi risiko kepatuhan, mempersingkat waktu untuk memenuhi persyaratan peraturan, dan meningkatkan kualitas data yang tersedia bagi manajemen, auditor, dan regulator.

Memperoleh pengalaman di UE juga dapat menjadi cara yang efisien bagi perusahaan non-UE untuk mendapatkan kembali kredibilitas di pasar Eropa, di mana ekspektasi kepatuhan kini dimasukkan ke dalam akses. Bagi sang pendiri, parit ini ada dua. Hal ini dapat menjadi penghalang untuk masuk dalam persaingan dari pasar global yang kurang diatur, dan juga merupakan pendorong nilai bagi pelanggan korporat yang akan segera mencari kepatuhan yang tertanam di seluruh sistem manajemen rantai nilai dan pelaporan mereka.

Seperti yang kita lihat pada Peraturan Perlindungan Data Umum (GDPR), Standar Eropa dapat menjadi standar emas global. Sebuah startup yang menguasai 'parit Brussels' saat ini sedang membangun produk yang mungkin akan menjadi standar kepatuhan untuk pasar AS dan Asia di masa depan.